近年來,國務(wù)院多次提出加大反壟斷和反不正當(dāng)競爭的力度,強(qiáng)化公平競爭的基礎(chǔ)地位,防止資本無序擴(kuò)張。自2021年初以來,國家市場監(jiān)督管理總局關(guān)于反壟斷行政執(zhí)法案件也屢創(chuàng)新高。在加強(qiáng)反壟斷的浪潮中,PE基金是否能獨(dú)善其身,首先需要破除認(rèn)識上的如下四個誤區(qū),理解PE基金與反壟斷的關(guān)聯(lián)關(guān)系,重視PE基金日常投資業(yè)務(wù)的反壟斷風(fēng)險,并加強(qiáng)對反壟斷風(fēng)險的防范措施。

誤區(qū)一:PE基金的主要業(yè)務(wù)是投資與并購,與反壟斷無關(guān)系

不少PE機(jī)構(gòu)認(rèn)為,PE基金是做投資并購的,而過去耳熟能詳?shù)姆磯艛鄨?zhí)法案例多針對汽車、機(jī)械生產(chǎn)等制造行業(yè)、或水電氣供應(yīng)、生物醫(yī)藥、互聯(lián)網(wǎng)服務(wù)等與民生利益密切相關(guān)的實(shí)體領(lǐng)域,因此PE基金無需關(guān)注反壟斷相關(guān)規(guī)則,這種誤解主要是未全面認(rèn)識中國反壟斷監(jiān)管規(guī)則導(dǎo)致的。

根據(jù)我國《反壟斷法》(2008年8月1日生效)的規(guī)定,壟斷行為主要表現(xiàn)為三種形式,一是經(jīng)營者達(dá)成壟斷協(xié)議;二是經(jīng)營者濫用市場支配地位;三是具有或者可能具有排除、限制競爭效果的經(jīng)營者集中(以下簡稱“經(jīng)營者集中”)。前面兩種情形正是普遍比較熟知的壟斷情形。而經(jīng)營者集中這種情形則對公眾不太熟知,所謂經(jīng)營者集中指某一經(jīng)營者通過合并、取得股權(quán)或資產(chǎn)、簽訂協(xié)議或設(shè)立合營企業(yè)等方式取得其他經(jīng)營者的控制權(quán)或者能夠?qū)ζ渌?jīng)營者施加決定性影響的行為。

反觀PE基金,PE機(jī)構(gòu)的主營業(yè)務(wù)活動正是股權(quán)投資,即通過增資或受讓股權(quán)等形式獲取優(yōu)質(zhì)投資標(biāo)的的股權(quán),此時若投資過程中PE機(jī)構(gòu)取得了投資標(biāo)的的控制權(quán)或可對投資標(biāo)的施加決定性影響的,則觸及了壟斷行為中的經(jīng)營者集中,應(yīng)當(dāng)根據(jù)《反壟斷法》《經(jīng)營者集中審查暫行規(guī)定》《關(guān)于經(jīng)營者集中申報的指導(dǎo)意見》等法律、法規(guī)的要求,履行經(jīng)營者集中申報義務(wù)。

其中,集中行為包括三種情形:一是“經(jīng)營者合并”,這種情形并購類的PE基金較容易涉及,二是“經(jīng)營者通過取得股權(quán)或者資產(chǎn)的方式取得對其他經(jīng)營者的控制權(quán)”,這種情形并購類的PE基金及基金的投資環(huán)節(jié)較容易涉及;第三種情形是“經(jīng)營者通過合同等方式取得對其他經(jīng)營者的控制權(quán)或者能夠?qū)ζ渌?jīng)營者施加決定性影響”,該種情形PE基金的設(shè)立、投資環(huán)節(jié)都可能會涉及。我們將在下文中展開論述私募基金的何種交易安排可能構(gòu)成“集中行為”。

經(jīng)營者集中申報是反壟斷的一種預(yù)防行為。根據(jù)我國《反壟斷法》的規(guī)定,只要經(jīng)營者集中達(dá)到法定申報標(biāo)準(zhǔn)的,經(jīng)營者應(yīng)當(dāng)事先向國務(wù)院反壟斷執(zhí)法機(jī)構(gòu)申報,未申報的不得實(shí)施集中。申報后,經(jīng)過公示或?qū)徍耍?jīng)營者集中被認(rèn)定構(gòu)成了壟斷,將不被允許實(shí)施集中行為;如不被認(rèn)定構(gòu)成壟斷,則可以實(shí)施集中行為。經(jīng)營者集中申報是一項(xiàng)法定義務(wù),未進(jìn)行申報的反壟斷執(zhí)法機(jī)構(gòu)可對未依法申報而實(shí)施集中的經(jīng)營者采取罰款、責(zé)令停止實(shí)施集中等恢復(fù)市場競爭狀態(tài)的監(jiān)管措施。根據(jù)市場監(jiān)督管理總局于2021年7月7日作出的公告(http://www.samr.gov.cn/xw/zj/202107/t20210707_332396.html),其近月來已接連就二十二起應(yīng)當(dāng)申報而未履行申報義務(wù)的經(jīng)營者集中案件處以50萬元的行政處罰,即使該二十二起案件均被評估認(rèn)定為“不具有排除、限制競爭效果”。

誤區(qū)二:PE基金的設(shè)立是基金內(nèi)部的事情,與反壟斷無關(guān)

不少機(jī)構(gòu)認(rèn)為PE基金的設(shè)立是基金內(nèi)部的事情,不會排除或者限制市場競爭。這個誤解主要來自于經(jīng)營者集中的第三種情形如何理解的問題,也即經(jīng)營者通過合同等方式取得對其他經(jīng)營者的控制權(quán)或者能夠?qū)ζ渌?jīng)營者施加決定性影響。針對該情形,通常我們更關(guān)注PE投資環(huán)節(jié)中,幾個股東(包括PE基金)之間通過公司章程、股東協(xié)議對標(biāo)的公司進(jìn)行控制;但PE設(shè)立環(huán)節(jié)中,GP與LP之間的權(quán)利義務(wù)分配,或雙GP架構(gòu),也很可能導(dǎo)致兩名以上經(jīng)營者共同控制新設(shè)基金或?qū)π略O(shè)基金施加決定性影響,此時也構(gòu)成集中行為。

就GP與LP權(quán)利義務(wù)分配來看,大多數(shù)情況下,LP僅委托GP執(zhí)行合伙事務(wù),而其本身并不參與基金的重大業(yè)務(wù)決策,因此LP不會構(gòu)成對基金的控制或決定性影響。但近年以來,LP話語權(quán)逐漸增強(qiáng),在合伙協(xié)議(LPA)條款中也不乏要求對基金的投資項(xiàng)目及投資決策、經(jīng)營計劃、高管任免、財務(wù)預(yù)算等重大事項(xiàng)享有決定權(quán)或否決權(quán),在這種情形下,GP與LP可能被認(rèn)定共同對新設(shè)基金實(shí)施控制或決定性影響,從而需要在市場監(jiān)管總局反壟斷局進(jìn)行經(jīng)營者集中的申報。從實(shí)務(wù)而言,早在2017年9月的公告中即出現(xiàn)了相關(guān)案例,如瑞科悅購私人有限公司(以下簡稱“瑞科悅購”)和恒信基金有限合伙(以下簡稱“恒信”)新設(shè)合營企業(yè)案,案例中瑞科悅購系LP,恒信系GP,二者共同設(shè)立基金,且基金將由瑞科悅購、恒信共同控制。

就雙GP架構(gòu)而言,常見的如:1. 兩名以上機(jī)構(gòu)共同發(fā)起設(shè)立基金且共同擔(dān)任基金的GP,基金重大管理事項(xiàng)、投資決策安排均由兩名GP共同決策;2. 兩名以上機(jī)構(gòu)共同發(fā)起設(shè)立一家合資企業(yè)作為GP,再由該GP募資設(shè)立基金,GP在基金層面的管理職能、決策安排均由兩名機(jī)構(gòu)共同確定;或3. 一名機(jī)構(gòu)作為GP發(fā)起設(shè)立基金,并委托一家已在中基協(xié)備案的管理機(jī)構(gòu)擔(dān)任基金管理人,GP對基金管理、投資決策等重大事項(xiàng)享有決定權(quán),但管理機(jī)構(gòu)對該等重大事項(xiàng)享有否決權(quán)(但GP與管理機(jī)構(gòu)屬于同一控制的除外)等情形下,該兩家機(jī)構(gòu)都可能被認(rèn)定為取得了基金的控制權(quán)或可對基金施加決定性影響,從而觸發(fā)經(jīng)營者集中申報義務(wù)。從實(shí)務(wù)而言,2021年7月的公示顯示,中金資本運(yùn)營有限公司作為GP1和東方前海資產(chǎn)管理(杭州)有限公司作為GP2擬設(shè)立一家合營企業(yè),雙方共同進(jìn)行控制,這其實(shí)是雙GP情形一的申報案例;又如2020年5月公示顯示,上海雙創(chuàng)投資管理有限公司與上海建銀國際投資咨詢有限公司新設(shè)一家合營企業(yè),雙方在合營企業(yè)中分別持股65%和35%,并共同控制合營企業(yè),合營企業(yè)將作為GP設(shè)立一家私募基金,專注于科技創(chuàng)新領(lǐng)域的投資,這其實(shí)是雙GP情形二的申報案例。

如上所述,基金設(shè)立領(lǐng)域,如果兩名或以上機(jī)構(gòu)可共同對私募基金施加控制或決定性影響的,無論該等機(jī)構(gòu)從事何種業(yè)務(wù)、無論基金屬于合伙企業(yè)還是有限責(zé)任公司、無論該等機(jī)構(gòu)是否擔(dān)任GP,均可能觸及經(jīng)營者集中申報義務(wù)。

誤區(qū)三:PE基金一般為小股權(quán)投資或財務(wù)性投資,與反壟斷無關(guān)

不少PE機(jī)構(gòu)認(rèn)為,PE基金一般為小股權(quán)投資人,或者是財務(wù)投資人,不控制標(biāo)的公司,因此與反壟斷無關(guān)。這個誤解主要是將“反壟斷”概念與“控制”概念綁定在了一起,但實(shí)際上結(jié)合集中行為情形二“經(jīng)營者通過取得股權(quán)或者資產(chǎn)的方式取得對其他經(jīng)營者的控制權(quán)”及情形三“經(jīng)營者通過合同等方式取得對其他經(jīng)營者的控制權(quán)或者能夠?qū)ζ渌?jīng)營者施加決定性影響”來看,即使PE基金僅取得了標(biāo)的公司很小比例的股權(quán),但若PE等投資人通過股東協(xié)議、公司章程、補(bǔ)充協(xié)議等文件可對被投企業(yè)施加決定性影響的,也將構(gòu)成集中行為。

那么,如何判斷交易是否導(dǎo)致私募基金對標(biāo)的主體施加決定性影響呢?目前法規(guī)條文僅給出了供參考的幾項(xiàng)因素,如《經(jīng)營者集中審查暫行規(guī)定》第四條“判斷經(jīng)營者是否通過交易取得對其他經(jīng)營者的控制權(quán)或者能夠?qū)ζ渌?jīng)營者施加決定性影響,應(yīng)當(dāng)考慮下列因素:(一)交易的目的和未來的計劃;(二)交易前后其他經(jīng)營者的股權(quán)結(jié)構(gòu)及其變化;(三)其他經(jīng)營者股東大會的表決事項(xiàng)及其表決機(jī)制,以及其歷史出席率和表決情況;(四)其他經(jīng)營者董事會或者監(jiān)事會的組成及其表決機(jī)制;(五)其他經(jīng)營者高級管理人員的任免等;(六)其他經(jīng)營者股東、董事之間的關(guān)系,是否存在委托行使投票權(quán)、一致行動人等;(七)該經(jīng)營者與其他經(jīng)營者是否存在重大商業(yè)關(guān)系、合作協(xié)議等;(八)其他應(yīng)當(dāng)考慮的因素”,但并未對“決定性影響”進(jìn)行明確定義。

上述規(guī)定要求考慮的因素非常廣泛,結(jié)合申報案例來看,我們理解,“決定性影響”一般取決于一方是否能夠決定或否決其他交易主體的市場競爭行為,下述涉及公司“重大經(jīng)營管理事項(xiàng)”的權(quán)利一般會導(dǎo)致被認(rèn)定為“對其他經(jīng)營者施加決定性影響”:

1. 持有過半數(shù)股權(quán)、表決權(quán)或類似權(quán)益;

2. 董事、高級管理人員的提名權(quán)或否決權(quán);

3. 經(jīng)營計劃及投資計劃的決定權(quán)或否決權(quán);

4. 主營業(yè)務(wù)發(fā)展或變更的決定權(quán)或否決權(quán);或

5. 財務(wù)預(yù)算的決定權(quán)或否決權(quán)等。

從處罰案例而言,2021年4月28日,市場監(jiān)管總局對上海漢濤信息咨詢有限公司(以下簡稱“上海漢濤”)收購上海領(lǐng)健信息技術(shù)有限公司(以下簡稱“上海領(lǐng)健”)6.67%股權(quán)未依法申報違法實(shí)施經(jīng)營者集中案做出50萬元罰款的行政處罰。案例中,上海漢濤其實(shí)是美團(tuán)公司(原為大眾點(diǎn)評網(wǎng))的VIE架構(gòu)的境內(nèi)運(yùn)營實(shí)體,上海領(lǐng)健是一家為口腔行業(yè)提供電子病歷系統(tǒng)軟件、診所管理軟件,醫(yī)患溝通服務(wù)平臺的高科技企業(yè),2018年8月7日上海漢濤與上海領(lǐng)健及其原股東簽署了《B+輪投資增資協(xié)議》,認(rèn)購領(lǐng)健新增注冊資本 6.67%股權(quán)。從案例分析,上海漢濤本次投資的性質(zhì)更類似于財務(wù)性投資,雖然以小股權(quán)進(jìn)行投資,但最終涉及了經(jīng)營者集中未事前申報而遭到處罰。

誤區(qū)四:PE基金規(guī)模小收入少,與反壟斷無關(guān)系

不少PE機(jī)構(gòu)認(rèn)為,即使投資并購業(yè)務(wù)可能受到反壟斷規(guī)則的約束,但PE市場非常龐大,而單個集團(tuán)所占市場比例往往很小,PE基金的收入也少,無論從市場份額還是交易影響而言,PE投資業(yè)務(wù)都很難導(dǎo)致 “壟斷”結(jié)果,因此不需要考慮申報義務(wù),這種誤解主要是對構(gòu)成經(jīng)營者集中申報條件第二項(xiàng)客觀要素,也即PE機(jī)構(gòu)的營業(yè)額無法達(dá)到集中者申報營業(yè)額標(biāo)準(zhǔn)的理解偏差導(dǎo)致的。

一項(xiàng)合營/投資/并購交易是否需要履行經(jīng)營者集中申報義務(wù),并非取決于交易參與主體是否主觀上認(rèn)為該筆交易可能導(dǎo)致壟斷,而是取決于該筆交易是否滿足了以下兩項(xiàng)客觀要素:1. 交易主體是否實(shí)施了集中行為(以下簡稱“集中行為”);及2. 實(shí)施了集中行為的交易主體的營業(yè)額是否滿足法定標(biāo)準(zhǔn)(以下簡稱“營業(yè)額標(biāo)準(zhǔn)”)。

根據(jù)《國務(wù)院關(guān)于經(jīng)營者集中申報標(biāo)準(zhǔn)的規(guī)定》(2018年9月18日修訂),達(dá)到以下標(biāo)準(zhǔn)需要進(jìn)行集中經(jīng)營者申報:(1) 參與集中的所有經(jīng)營者上一會計年度在全球范圍內(nèi)的營業(yè)額合計超過100億元人民幣,并且其中至少兩個經(jīng)營者上一會計年度在中國境內(nèi)的營業(yè)額均超過四億元人民幣;(2) 參與集中的所有經(jīng)營者上一會計年度在中國境內(nèi)的營業(yè)額合計超過20億元人民幣,并且其中至少兩個經(jīng)營者上一會計年度在中國境內(nèi)的營業(yè)額均超過四億元人民幣。

因此,很多PE機(jī)構(gòu)認(rèn)為,PE基金的“營業(yè)額”很小,特別是距離四億元的營業(yè)額相差甚遠(yuǎn),不會觸發(fā)申報條件中的“營業(yè)額標(biāo)準(zhǔn)”,這是誤解主要根源是對PE機(jī)構(gòu)營業(yè)額的計算主體及計算方式的不理解和不熟悉。

如何計算PE基金的營業(yè)額呢,需要把握如下三點(diǎn)內(nèi)容:

第一,根據(jù)《國家市場監(jiān)督管理總局反壟斷局關(guān)于經(jīng)營者集中申報的指導(dǎo)意見》(2018年9月29日修訂)的規(guī)定,參與經(jīng)營者的營業(yè)額包括相關(guān)經(jīng)營者上一會計年度內(nèi)銷售產(chǎn)品和提供服務(wù)所獲得的收入,扣除相關(guān)稅金及其附加。參與集中的單個經(jīng)營者的營業(yè)額應(yīng)當(dāng)為下述經(jīng)營者的營業(yè)額總和:

(一)該單個經(jīng)營者;

(二)第(一)項(xiàng)所指經(jīng)營者直接或間接控制的其他經(jīng)營者;

(三)直接或間接控制第(一)項(xiàng)所指經(jīng)營者的其他經(jīng)營者;

(四)第(三)項(xiàng)所指經(jīng)營者直接或間接控制的其他經(jīng)營者;

(五)第(一)至(四)項(xiàng)所指經(jīng)營者中兩個或兩個以上經(jīng)營者共同控制的其他經(jīng)營者。

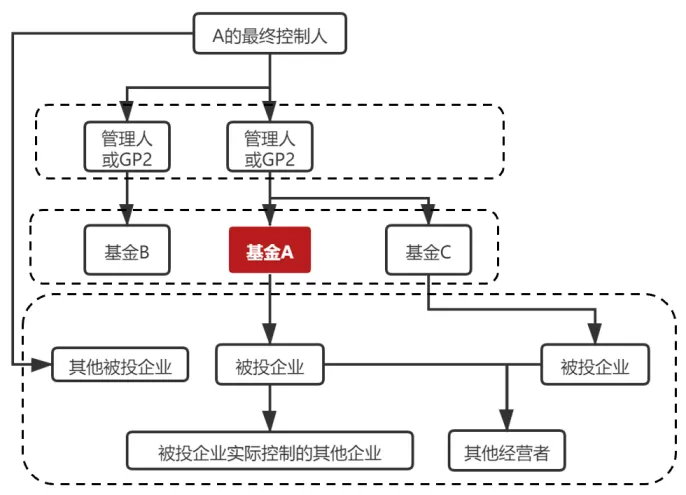

為便于私募基金直觀理解,我們對需納入合并計算營業(yè)額的經(jīng)營者范圍總結(jié)繪圖如下,假設(shè)參與集中的經(jīng)營者是基金A,則下列主體均應(yīng)當(dāng)納計算營業(yè)額(實(shí)線箭頭表示直接控制):

因此,PE基金的營業(yè)額并不是僅僅計算基金本身的營業(yè)額,還包括了其同一控制下或可施加決定性影響的所有企業(yè)的營業(yè)額,具體而言,包括基金或GP控制或可施加決定性影響的主體,或其控制人,或控制人所控制或可施加決定性影響的主體,以及申報主體共同控制或可施加決定性影響的主體,非常之廣泛。對于某些管理規(guī)模比較大的GP、產(chǎn)業(yè)方下屬的GP,達(dá)到4億元的營業(yè)額并不是難事。而且,對基金管理人而言,考慮到其可能設(shè)立多家私募基金,且各基金又可能對多個投資標(biāo)的施加決定性影響,該等基金、投資標(biāo)的的營業(yè)額均需加總計算,因此將更容易滿足經(jīng)營者集中申報的營業(yè)額標(biāo)準(zhǔn)。

需要特別提示的是,對于集團(tuán)規(guī)模較大的下屬PE基金、產(chǎn)業(yè)型基金而言,其單方同一控制下企業(yè)的營業(yè)額可能就已經(jīng)滿足了四億元標(biāo)準(zhǔn),那么其在后續(xù)基金新設(shè)、標(biāo)的投資過程中就應(yīng)該更加關(guān)注經(jīng)營者集中申報的風(fēng)險。

第二,根據(jù)前述法規(guī),金融業(yè)營業(yè)額的計算按照《金融業(yè)經(jīng)營者集中申報營業(yè)額計算辦法》執(zhí)行。該辦法確定基金管理公司的營業(yè)額要素包括管理費(fèi)收入和手續(xù)費(fèi)收入,營業(yè)額的計算公式為:營業(yè)額=(營業(yè)額要素累加-營業(yè)稅金及附加)×10% 。所以,對于GP而言計算營業(yè)額有了明確的計算方式,這個方式與GP的carry的計算有些相似。

第三,當(dāng)基金涉及經(jīng)營者集中,到底應(yīng)由GP還是由基金來申報經(jīng)營者集中,申報主體差異是否會涉及到營業(yè)額計算的不同呢。如果涉及到基金設(shè)立,申報主體通常是兩個GP或者GP與LP,如果涉及到基金投資與并購,申報主體通常是基金與被投企業(yè),我們理解,不同交易類型可能僅會導(dǎo)致申報主體的不同,基金的控制方通常都為GP,故在計算營業(yè)額的時候,無論申報主體是GP還是基金,最終都會殊途同歸,當(dāng)然如果基金的控制方包括LP的情形下,將會有更多的控制方或被控制方進(jìn)入到計算范圍內(nèi),也即更容易突破四億元人民幣的界限